一、人工智能发展及现状

(一)人工智能定义

目前,人工智能并没有一个统一的定义,学术界有几个重要的观点:

达特茅斯会议:1956年的达特茅斯会议首次提出人工智能的定义:使一部机器的反应方式像一个人在行动时所依据的智能。

Nils J. Nilsson(Stanford):人工智能是关于知识的学科——怎样表示知识以及怎样获得知识并使用知识的学科。

Patrick Winston(MIT):人工智能就是研究如何使计算机去做过去只有人才能做的智能工作。

经过超过半个世纪的发展,人工智能已经渡过了简单地模拟人类智能的阶段,发展为研究人类智能活动的规律,构建具有一定智能的人工系统或硬件,以使其能够进行需要人的智力才能进行的工作,并对人类智能进行拓展的边缘学科。涉及到信息论、控制论、计算机科学、自动化、仿生学、生物学、心理学、数理逻辑和哲学等自然和社会科学。

(二)人工智能发展历程

萌芽期:1943年,人工神经网络和数学模型建立,人工神经网络研究时代开启;1950年,计算机与人工智能之父图灵发表《机器能思考吗?》,提出“图灵测试”;

启动期:1956年,达特茅斯会议召开,标志着人工智能的诞生;期间,国际学术界人工智能研究潮流兴起,罗素《数学原理》被算法全部证明,学术交流频繁;

消沉期:1969年,作为主要流派的连接主义与符合主义进入消沉,四大预言遥遥无期,在计算能力的限制下,国家及公众信心持续减弱;

突破期:1975年,BP算法开始研究,第五代计算机开始研制,专家系统的研究和应用艰难前行,半导体技术发展,计算机成本和计算能力逐步提高,人工智能逐渐开始突破;

发展期:1986年,BP网络实现,神经网络得到广泛认知,基于人工神经网络的算法研究突飞猛进;计算机硬件能力快速提升;互联网构建,分布式网络降低了人工智能的计算成本;

高速发展期:2006年,深度学习被提出,人工智能再次突破性发展;2010年,移动互联网发展,人工智能应用场景开始增多;2012年,深度学习算法在语音和视觉识别上实现突破,同时,融资规模开始快速增长,人工智能商业化高速发展。

(三)人工智能发展阶段特征

当前的人工智能发展浪潮,主要是源于2006年深度学习算法的提出,在数据量和计算能力的基础上实现大规模计算,属于技术性突破。属于超级人工智能的,关于意识起源、人脑机理等方面的基础理论研究仍有待突破。

根据应用范围的不同,人工智能可以分为专用人工智能、通用人工智能、超级人工智能三类,同时,这三个类别也代表着人工智能的不同的发展层次。而我们仍处于专用人工智能阶段。

专用人工智能:目前的人工智能属于专用人工智能,如计算机视觉、语音识别等,以一个或多个专门的领域和功能为主,目前正处于高速发展阶段,已取得较为丰富的成果。

通用人工智能:通用人工智能即机器与人类一样拥有进行所有工作的可能,关键在于自动地认知和拓展。目前正在研究人为地设计尽可能多的功能,通用人工智能目前研究水平仍远远未达到。

超级人工智能:超级人工智能是指具有自我意识,包括独立自主的价值观、世界观等,与技术的发展不同,超级人工智能的基础是人类对生命科学的全面深入的理解,目前仅存在于文化作品中。

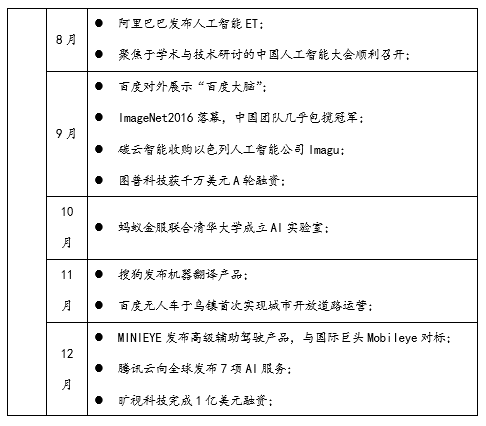

(四)2016年全球人工智能产业大事记

(五)人工智能产业规模

中国人工智能产业规模2016年已突破100亿,以43.3%的增长率达到了100.60亿元,预计2017年增长率将提高至51.2%,产业规模达到152.10亿元,并于2019年增长至344.30亿元。

中国人工智能产业起步相对较晚,但产业布局、技术研究等基础设施正处于进步期,随着科技、制造等业界巨头公司的布局深入,人工智能产业的规模将进一步扩大。而随着众多垂直领域的创业公司的诞生和成长,人工智能将出现更多的产业级和消费级应用产品。

图表1:2014-2019年中国人工智能产业规模及预测

(六)中国人工智能研究正处于爆发期

根据统计数据,中国人工智能相关专利申请数从2010年开始出现持续增长,于2014年达到19197项,并于2015年开始大幅增长,达到28022项,2016年,中国人工智能相关专利年申请数为29023项。

2010年移动互联网开始发展,技术和数据积累给人工智能研究带来了较大的增长动能。进入2015年,在国内外人工智能研究和应用场景不断进步的基础上,中国人工智能相关研究开始进入高速发展阶段。这说明,中国人工智能研究水平正在处于不断提高的阶段,目前已取得一定阶段性成果,有望持续发展,预计2017年专利申请数将持续增长。

图表2:2007-2016年中国人工智能相关专利申请数统计

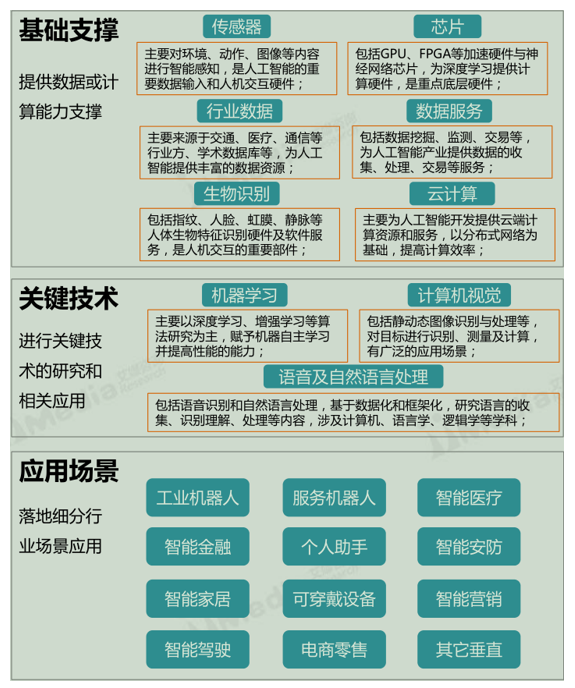

二、人工智能产业链梳理

人工智能产业是指以人工智能关键技术为核心的,由基础支撑和应用场景组成的,一个覆盖领域非常广阔的产业,与人工智能的学术定义不同,人工智能产业更多的是经济和产业上一种概括。

基础支撑:基础支撑主要由数据提供和计算能力支撑两部分组成,为人工智能的技术和产业发展提供支撑,是人工智能产业的基础设施;

核心技术:核心技术主要有机器学习、计算机视觉、语音及自然语言处理三大部分,主要进行人工智能的关键技术研究,并基于成果实现商业化构建;

应用场景:应用场景包括机器人、智能医疗、智能驾驶、智能家居等细分行业,基于人工智能的技术及成果,各应用场景的人工智能相关度存在一定差异;

图表3:人工智能产业链结构图

三、中国人工智能产业特征和趋势预测

(一)中国人工智能产业特征

大公司产业链布局广,创业公司专业性强。产业链特征方面,中国人工智能产业生态中,基于资源能力,大公司的参与布局较广,在基础层、技术层及应用层皆有所布局。中国不乏优秀的人工智能公司,大部分专业性较强,专注于某一细分领域的技术和应用研究,其中,计算机视觉领域集中了大批的优秀创业公司。但是,各应用场景之间的人工智能技术相关度存在一定的差异。

以B端业务为主。商业模式方面,大部分公司的业务主要以B端解决方案和服务为主。一方面,B端业务注重与行业客户的互动合作,更有利于人工智能技术和产品的落地;另一方面,行业客户对于生产效率的提高有强烈的需求,而C端产品需求仍需挖掘。不过,大公司的C端产品布局依然是相对活跃的。

人才成本较大,存在较大的需求缺口。技术方面,以深度学习为代表的机器学习算法研究是广泛的基础能力,但目前国内在此领域的人才供应相对紧缺,流通性较弱,因此也导致了高端研究人才的超高成本,同时有部分公司选择在美国建立研究院或实验室。这说明,作为知识密集型产业的典型代表,人工智能产业存在较大的需求缺口。

传统行业和技术给予充分的支持。产品方面,目前仍缺乏一定的革命性产品,更多的是利用人工智能技术对传统行业产品的改良。在这个过程中,医疗健康、装备制造、汽车、金融等行业给予了人工智能产业充分的支持,通过合作开发等方式,助力人工智能技术的应用落地和商业化。

(二)中国人工智能产业趋势预测

“人工智能+”有望成为新业态。在移动互联网时代,“互联网+”的出现给经济发展带来了重大影响,艾媒咨询分析师认为,随着专用人工智能的发展,作为一个庞大的高新技术合集,“人工智能+”作为一直新经济业态已经开始萌芽,越来越多的行业开始拥抱人工智能,用“人工智能+”助力技术和产业的进一步发展。

人工智能产业将成为独角兽集中地。在大公司和传统大型企业之外,人工智能产业集中着非常多的优秀创业公司。优秀的人工智能创业公司有着成熟的团队配置、先进的技术能力、健康的现金流等,同时受资本方的认可度较高。艾媒咨询分析师认为,人工智能作为最具前景的产业,将成为新的独角兽集中地。

人才储备将成为制约中国人工智能发展的重要因素。从目前来看,虽然相关机构的研究表明华人的人工智能学术成果占全球一半以上,但中国人工智能技术和产业在大部分领域仍落后于全球一流水平。虽然中国在数据积累和传统产业基础上有一定的优势,部分细分领域有领先成果,相关研究投入不断加大,但整体上的人才储备落后于美国,在基础研究、产业链等方面存在较大挑战,将成为制约人工智能发展的重要因素。

人工智能全面发展需要更多的积累。真正的强人工智能缺乏基础,人工智能技术更多的是依靠机器学习和计算能力促进生产力的发展。理性地看,“机器统治人类”的奇点恐惧缺乏一定的基础,虽然人工智能已经在机器学习等关键领域得到了一定的突破,但更多的是属于专用人工智能,往通用人工智能等更高层次的发展仍需积累。

文章来源:艾媒咨询

内容整理:中经汇成